Diferentes modelos de financiamento, preocupação em tornar o processo menos burocrático e cuidado para priorizar empreendimentos atingidos de maneira direta pela inundação de maio. Neste tripé se sustenta o entendimento do governo federal quanto ao socorro para empresas gaúchas.

Dois grandes programas, com cada um com pelo menos seis linhas de crédito, tentam garantir uma forma equânime de acesso ao crédito subsidiado. O primeiro já em operação, com o Pronampe Solidário, voltada para MEIs, micro e pequenas empresas do Simples Nacional (com faturamento de até R$ 4,8 milhões).

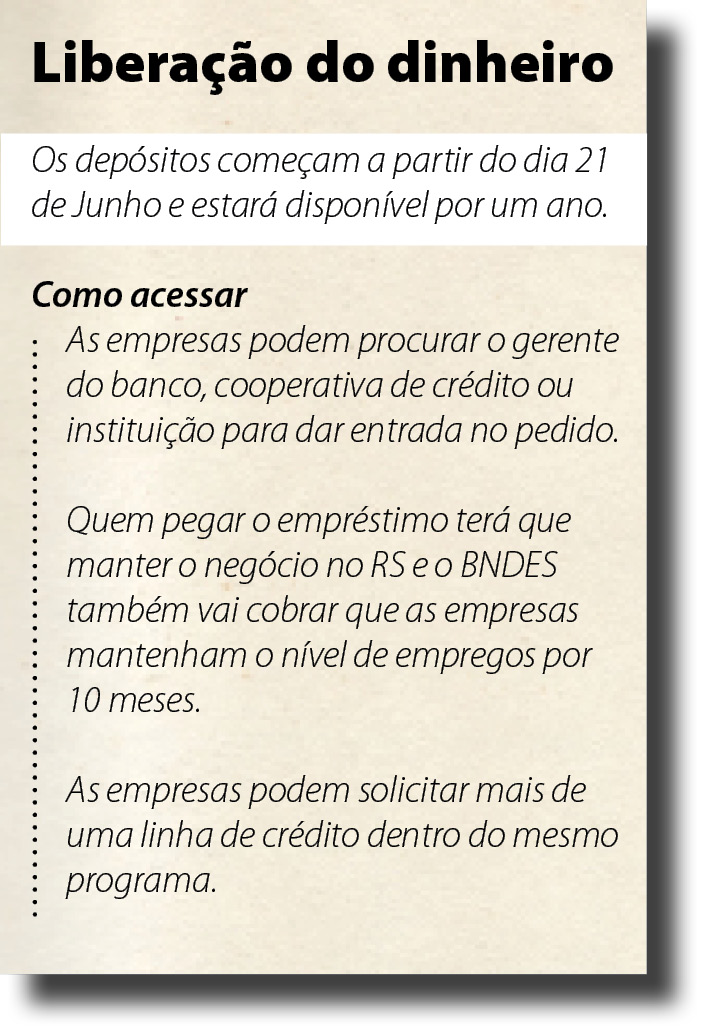

Outro, previsto para ter as primeiras liberações de recursos a partir do dia 21 de junho, pelo Fundo Social do Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

Cada um dos formatos tem regras específicas. No Pronampe Solidário, é possível acesso com subvenção de 40%. Neste caso, cada instituição financeira adota critérios próprios. Porém, todas devem respeitar o decreto de calamidade, para que o dinheiro seja destinado aos negócios com perdas diretas.

Neste caso, há bancos que solicitam uma ocorrência policial como prova de prejuízos diretos (pode ser feita pela delegacia online), um laudo de perdas ou mesmo uma declaração oficial do tomador do empréstimo autenticada em cartório.

O governo federal incluiu as cooperativas e o Banrisul na oferta deste recurso disponível por meio do Fundo Garantidor de Operações. A liberação dos primeiros contratos nestas instituições começa em 13 de junho. Caixa e Banco do Brasil já operam essa linha desde o início do mês.

Também há o Pronampe Solidário (sem subvenção), destinado para cidades tanto em calamidade quanto em emergência. Esse tem condições normais de pagamento (juros de mercado, algo perto dos 16,5% ao ano).

Reconstrução, compras e capital de giro

As regras para funcionamento das três linhas do BNDES, a partir dos R$ 15 bilhões liberados pelo governo federal, foram divulgadas na noite dessa segunda-feira. Ontem, agências começaram a interligar o sistema para operar. A liberação do dinheiro para os contratos inicia dia 21 deste mês.

O programa contempla empresas de todos os portes, produtores rurais, transportadores autônomos de carga e empresários individuais situados em um dos 95 municípios com estado de calamidade pública homologado.

Para acessar o benefício, o empreendedor pode procurar bancos de relacionamento para solicitar crédito, por meio de três linhas do BNDES: máquinas e equipamentos, investimento e reconstrução e capital de giro.

A rede para essas linhas conta com cerca de 40 instituições financeiras. Sete estão aptas (Bradesco, Banrisul, BRDE, Badesul, Banco Safra, Sicredi, Cresol) e organizam documentos com pedidos dos clientes desde esta terça-feira, 11.

Detalhes sobre os programas

Fundo Social de R$ 15 bilhões pelo BNDES

- Destinado a pessoas jurídicas de direito privado de todos os portes, produtores rurais, cooperativas, transportadores autônomos de carga e empresários individuais.

- Para ser elegível, o cliente deve declarar ter sofrido perdas e danos e/ou consequências sociais e econômicas em decorrência dos eventos climáticos extremos da calamidade.

- São 95 municípios gaúchos com situação homologada pelo governo federal.

Linhas e condições. São três formatos:

- Compra de máquinas e equipamentos

Valor máximo de financiamento é de R$ 300 milhões.

Juros de até 0,6% ao mês.

Carência de até 12 meses e cinco anos para pagar. - Reconstrução

Destinado para reforma de fábricas, construção, galpões e estabelecimentos.

Valor máximo de R$ 300 milhões.

Juros de até 0,6% ao mês.

Carência de até 24 meses com dez anos para pagar. - Capital de giro

Dinheiro para pagar funcionários, fornecedores, compra de estoque e outras despesas.

Cada cliente pode financiar até R$ 400 milhões.

Juros de 0,9% ao mês.

Carência de até um ano e cinco para pagar.

Elegibilidade

Para conseguir o empréstimo, a empresa deve confirmar que atua em um dos municípios em situação de calamidade e declarar que teve perdas e danos por causa das enchentes.

Linhas de crédito pelo Pronampe

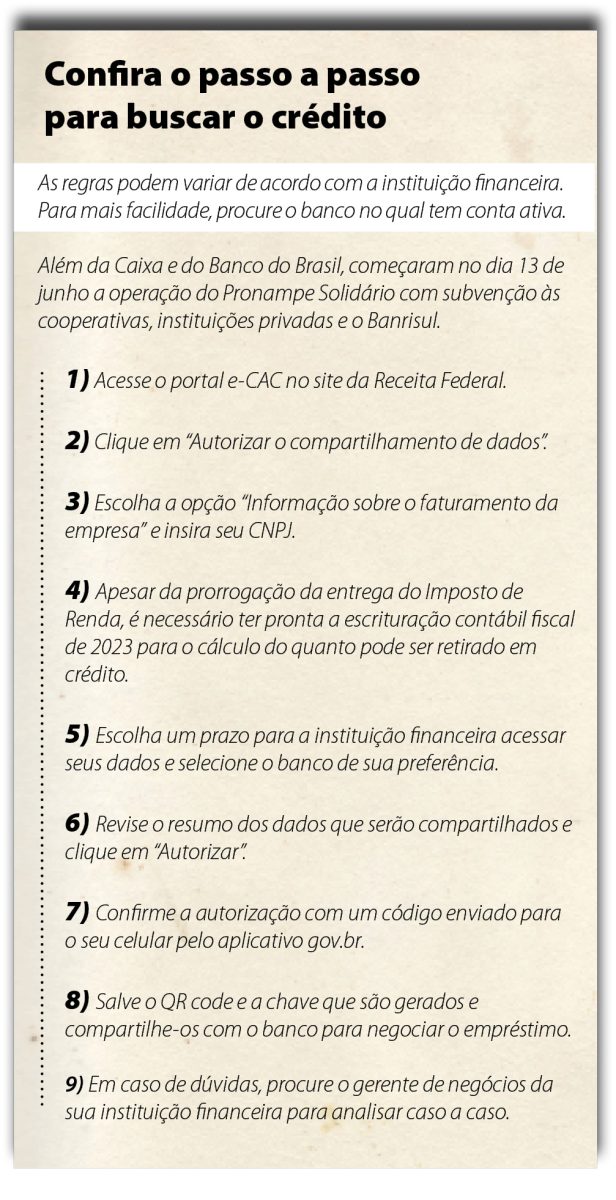

O Programa Nacional de Apoio a Micro e Pequena Empresa (Pronampe) tem três linhas de financiamento. É destinado para negócios com faturamento de até R$ 4,8 milhões por ano, enquadrados no Simples Nacional.

1) Permanente

• Esta modalidade oferece crédito para MEIs, micro e pequenas empresas, com juros e prazos de mercado.

• Disponível para todo o país.

• A taxa máxima de juros é a Selic (atualmente em 10,5% ao ano), acrescida de 6%, o que corresponde a aproximadamente 16,5% ao ano.

Pronampe Solidário (com subvenção de 40%):

• É necessário compartilhar o faturamento de 2023 e o empresário pode liberar até 60% do que faturou em 2023, com limite de R$ 150 mil por CNPJ.

• É destinado para cidades em calamidade no RS.

• É preciso comprovar perdas decorrentes das enchentes ou danos materiais. (cada agente financeiro tem seus critérios, alguns pedem boletim de ocorrência, outros um laudo das perdas assinado, ou declaração reconhecida em cartório. O modelo de análise é previsto no contrato de empréstimo.)

• Empresários devem entregar a escrituração contábil fiscal para acessar essa modalidade.

• São até 24 meses de carência e 36 meses para pagar (Cada banco determina seus prazos). Juros subsidiados.

Pronampe Solidário (sem subvenção):

• O percentual de crédito é menor (30% da receita de 2023), mas não há necessidade de comprovar perdas.

• É destinado para cidades em calamidade e também emergência (São cerca de 400 cidades no RS).

• Empresários devem entregar a escrituração contábil fiscal para acessar esse tipo de crédito.

• Não há subsídio de juros.