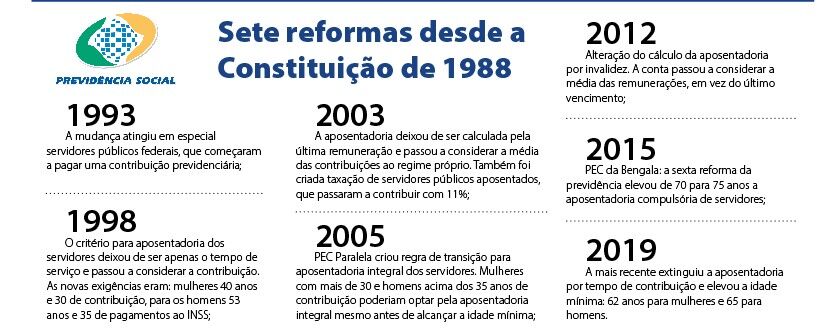

A Previdência Social completou um século em 24 de janeiro. Neste período foram várias reformas, são pelo menos sete desde a Constituição de 1988. A mais recente em 2019 estabelece idade mínima para aposentadoria. Os ajustes também buscam a sustentabilidade do modelo diante do déficit orçamentário e maior número de benefícios com o envelhecimento da população.

Entre os fatores indicados para as dificuldades do sistema previdenciário, estão o aumento do trabalho informal e o uso dos recursos para Assistência Social. Aliado a isso, há a perda de entusiasmo pelas novas gerações que migram do sistema tradicional de contribuição para outras formas de garantir o futuro. Em meio a este cenário, despontam os investimentos na previdência privada.

Na avaliação de especialistas, a mais recente reforma previdenciária implementada segue uma tendência mundial diante do aumento da expectativa de vida. Em países da Europa e América do Norte, a idade mínima nas próximas décadas passa a ser 67 anos, tanto para homens quanto mulheres. Outra característica que difere do modelo brasileiro é o menor número de modalidades do benefício.

Na avaliação de especialistas, a mais recente reforma previdenciária implementada segue uma tendência mundial diante do aumento da expectativa de vida. Em países da Europa e América do Norte, a idade mínima nas próximas décadas passa a ser 67 anos, tanto para homens quanto mulheres. Outra característica que difere do modelo brasileiro é o menor número de modalidades do benefício.

De acordo com dados do Boletim Estatístico da Previdência Social, o número total de contribuintes ultrapassa 51,5 milhões de pessoas. Juntas arrecadaram no ano passado R$ 726,4 bilhões para a Previdência. Esse valor representa 88% de todo o gasto. Para este ano, a projeção é que serão necessários R$ 265,6 bilhões do governo federal para fechar o orçamento.

As dificuldades vão além. Com estruturas comprometidas e falta de profissionais, a demora para avaliar pedidos de benefícios em alguns casos chega a três anos. Conforme levantamento do Senado, cerca de 5 milhões de pessoas estão na fila para se aposentar. No RS são pelo menos 58,4 mil.

Mais de 70 mil benefícios no Vale

O valor pago a mais de 70 mil aposentados e pensionistas no Vale do Taquari injeta cerca de R$ 140 milhões por mês na economia regional. Os dados são da Federação dos Trabalhadores Aposentados e Pensionistas do Estado (Fetapergs).

De acordo com o presidente da Fetapergs, José Pedro Kuhn, em cem anos de previdência social houve muitos avanços e conquistas foram consolidadas. No entanto, há demandas e pedidos de revisão por parte dos sindicatos e federações que representam os aposentados. Entre elas o pagamento de 14º salário.

“O benefício previdenciário é a segurança de renda para muitas famílias da região. Isso ficou ainda mais evidente durante a pandemia”, ressalta Kuhn. Segundo ele, o pagamento de um valor adicional é defendido por conta da antecipação do 13° em 2021 e 2022 como medida para amenizar impactos econômicos e sociais da covid.

Para Kuhn, o déficit está atrelado aos aspectos de gestão. “Os recursos arrecadados vão para outras finalidades além dos custos previdenciários. Vários programas de assistência social são atendidos por esses valores.” No entendimento do presidente da federação dos aposentados é preciso atenção especial por parte do governo e incentivar o emprego formal. Kuhn acredita em novas mudanças nos próximos anos e critica em especial o formato estabelecido no pagamento de pensões.

“Idade mínima é uma tendência mundial”

O modelo de previdência social do Brasil é um dos que mais sofreu alterações. A constatação é da advogada especialista em direito previdenciário Aline Pierozan Bruxel. Segundo ela, é também o país com maior número de modalidades: professor, pessoa com deficiência, idade rural, idade urbana, especial, entre outras.

“No caso dos Estados Unidos não há essa distinção de categorias. Outra diferença está na idade mínima. Eles adotaram 67 anos tanto para homens quanto mulheres para receber o benefício integral”, pontua Aline. Pela recente atualização do sistema brasileiro, para requerer a aposentadoria mulheres precisam ter 62 anos e homens 65.

Para Aline, essa é uma condição sem volta. “A idade mínima é uma tendência mundial. Com maior expectativa de vida as pessoas vão se aposentar mais tarde. Até então, havia casos onde se conseguia o benefício antes dos 40 anos.”

Sobre as reformas também indica que a cada mudança de regras há impactos significativos dos critérios de quem pode, e em que momento, requerer a aposentadoria. Situações que deixaram brechas e possuem diferentes interpretações. “Alguns benefícios são concedidos em poucas horas e outros demoram mais de três anos até uma definição.”

Nesse aspecto, pondera a evolução tecnológica dos últimos anos. Em um processo de digitalização, o Instituto Nacional do Seguro Social (INSS) desenvolveu aplicativo para encaminhar os requerimentos, acompanhar o histórico de taxação e fazer a prova de vida. Ainda assim, há dependência dos escritórios físicos para resolver situações como a comprovação de contribuição.

Previdência privada

Em meio à insegurança sobre o modelo tradicional, despontam no mercado soluções de investimentos complementares. A previdência privada conquista espaço como forma de previsibilidade para o envelhecimento com segurança.

De acordo com o assistente de desenvolvimento de negócios Fabiano Eckert, esse movimento ocorre há mais tempo como opção de saque em médio e longo prazo ou para renda futura. “Assim como todo investimento, há riscos. Contudo, ele replica diferentes indicadores que podem trazer boa rentabilidade.”

Além das opções de prazos e rendimentos, há ainda o formato a ser definido sobre a tributação do Imposto de Renda. Em um dos casos, é possível deduzir até 12% do tributo na declaração completa. Outra alíquota que deve ser observada é quando for feito o resgate do valor. Há possibilidades mais vantajosas para os investimentos de longo prazo.

“Outro aspecto interessante da previdência privada é a portabilidade para a instituição que oferecer melhor rendimento”, reitera Eckert. Além disso, essa modalidade de investimento não entra no inventário quando do falecimento do investidor. Na contratação, ele indica os beneficiários, o que evita custos e burocracia.