As incertezas na economia e no sistema de seguridade social expõem a importância de estabelecer investimentos de longo prazo. Diante das mudanças previstas na Previdência e na legislação trabalhista, a população está cada vez mais atenta às opções de aplicações financeiras, seja para garantir aquisições ou para assegurar uma aposentadoria tranquila.

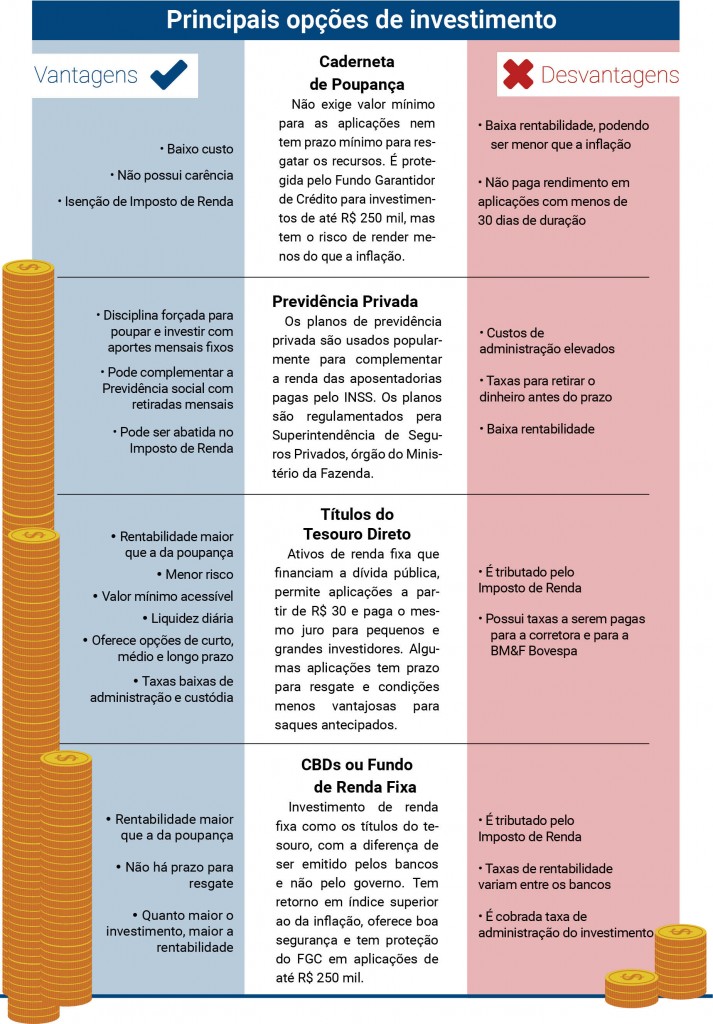

Se até meados dos anos 90 a caderneta de poupança era o principal instrumento para investidores domésticos, hoje ela perde espaço ante a popularização das aplicações em títulos do tesouro público e outros fundos mais rentáveis.

Coordenador do curso de Administração da Univates, o professor Sandro Nero Faleiro lembra que a primeira tarefa de quem deseja investir é pensar e planejar o objetivo para o futuro.Seja ele segurança financeira, a aquisição de bens materiais ou assegurar recursos para lazer e diversão.

“É o plano que indicará qual o montante deverá ser guardado, por quanto tempo e a frequência da aplicação”, afirma. Segundo ele, a lista de desejos deve ser monetizada para definir os valores aplicados com mais exatidão.

Diante da maior oferta de modalidades para aplicações, considera importante avaliar as diferentes possibilidade levando em consideração os riscos envolvidos em cada uma. Conforme Faleiro, aplicações com riscos mais elevados teoricamente apresentam maior possibilidade de retorno.

Para o professor, o interessado em investir deve analisar criteriosamente as regras relativas a cada possibilidade investimento. Entre elas, estão a taxa de administração, retenção de Imposto de Renda sobre o rendimento, prazo de resgate do valor e o tempo de aplicação mínima.

“Não é recomendado terceirizar a decisão sobre investimentos, e sim formar sua própria opinião”, alerta. Segundo ele, a idade é um fator determinante na forma como as pessoas projetam seus investimentos. Enquanto os mais jovens costumam assumir riscos maiores, os mais velhos costumam buscar aplicações seguras, mesmo que tenham menor rendimento.

Conhecimento e informação

De acordo com Faleiro, as alternativas de investimento são inúmeras e vão desde a compra de terrenos e imóveis, passando por aplicações financeiras, na bolsas de valores, em moedas estrangeiras, ouro ou em sociedades empresariais.

Além dos riscos e da perspectivas de retorno, o volume de trabalho que o investimento acarretará ao investidor em sua gestão e controle deve ser incluído na análise. “É importante considerar o nível de conhecimento sobre a opção desejada.”

Para Faleiro, a gestão dos investimento não deve ser terceirizada, sendo recomendável aplicações em áreas cujo investidor tenha um mínimo de compreensão. Outra medida é buscar orientações com pessoas de confiança.

“Se resolvo fazer uma aplicação financeira terei de acompanhar notícias da economia, da instituição financeira e observar a evolução mensal dos recursos”, alega.

Em relação aos planos de previdência privada, é fundamental saber quem são os administradores do plano, além de avaliar as taxas de administração e onde os recursos do plano são investidos.

Também é importante analisar o regime tributário, o histórico de rendimento do plano, os prazos de acumulação e as diferentes formas de remuneração propostas aos aposentados.