Vales ou cheques eram as principais formas de pagamento utilizadas por Jorge Luís Kappler, 58, entre 1989 e 2009. Por 20 anos, ele manteve um mercado em Lajeado e tinha, ainda no analógico, os meios para cobrar clientes e pagar fornecedores.

Naquela época, quem andava com talões tinha grande prestígio na comunidade. Mas, apesar da popularidade, o meio nem sempre era seguro. Nas duas décadas do mercado, Kappler estima a perda de R$ 20 mil com os chamados borrachudos: cheques sem fundo, ou pré-datados.

Para evitar que problemas como esse perdurem, o Banco Central anunciou na sexta-feira, 5, mudanças nos talões, que devem ocorrer em outubro. Entre elas, a inclusão de um código de segurança no local onde está o dado da agência da conta do cliente.

Até então, Kappler sempre deu um jeito de evitar os golpes. “Como se fazia, a gente tentava sempre negociar, mas às vezes era de terceiros, o cliente sumia, tu vai fazer o quê? Dava muito certo, mas a gente também perdia muito”. Outra troca comum na venda era o caderninho, onde os clientes anotavam as compras e pagavam no fim do mês. Muitos clientes em débitos Kappler conseguiu cobrar, mas diz ter sido necessário paciência, diálogo e compreensão.

Mudanças

“Com os cheques a gente também sabia fazer dinheiro”, conta. Kappler lembra que tinha cheque liberado, ou seja, o pagamento à vista do valor depositado no banco, e deixava o dinheiro aplicado. “A gente fazia a troca de cheques de terceiros, acumulava e aplicava o dinheiro. Deixava lá por um, dois, três dias, quem podia deixava 30 dias aquele dinheiro extra e ia rendendo”.

Kappler só deixou a forma de pagamento de lado quando vendeu o mercado e passou a trabalhar na lancheria na rodoviária de Arroio do Meio. Agora, utiliza boletos, cartões e Pix. Vez ou outra ainda tem o cheque para algum pagamento pessoal. “Hoje tenho talão mas uso em extrema necessidade. Ele dura um ano ou até mais”.

“O caderninho não sai de moda”

Os moradores do bairro das Indústrias sabem que faça chuva ou faça sol, o Mercado Noeli estará aberto. Lá, todas as formas de pagamento são aceitas: Pix, dinheiro, cartão, vale alimentação, cheque e o “caderninho”. Nas anotações, os clientes registram o valor da compra e pagam no dia ou no mês seguinte.

“O caderninho não sai de moda. Mas esse a gente faz para os mais chegados, como se diz. São clientes de anos”, conta a proprietária do estabelecimento, Noeli Alf Caio. Hoje, cerca de 20 consumidores ainda mantêm uma das mais antigas formas de pagamento do mercado, que completa 27 anos em maio.

“O caderninho não sai de moda. Mas esse a gente faz para os mais chegados, como se diz. São clientes de anos”, conta a proprietária do estabelecimento, Noeli Alf Caio. Hoje, cerca de 20 consumidores ainda mantêm uma das mais antigas formas de pagamento do mercado, que completa 27 anos em maio.

Por vezes, o pagamento é atrasado por um ou dois dias. Conforme Noeli, na compra “fiado” as chances de calotes são as mesmas de outras formas de pagamento. “Isso de não pagar tem até nas lojas grandes. Não tem comércio que consiga cobrar 100%”, comenta. Noeli conta também que existem clientes que permanecem fiéis ao cheque e não conseguiram se adaptar aos cartões.

5% de desconto no dinheiro

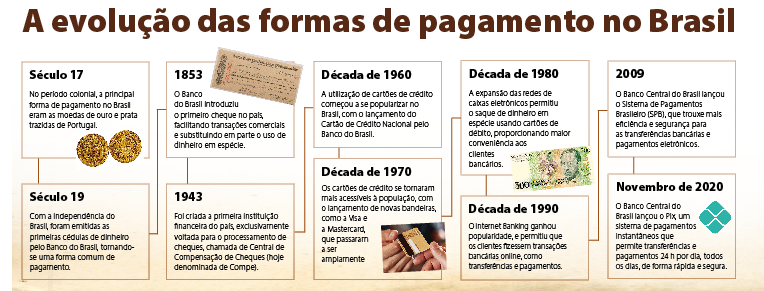

A utilização de cartões de crédito começou a se popularizar no Brasil na década de 1960, com o lançamento do Cartão de Crédito Nacional pelo Banco do Brasil e passaram a se tornar mais acessíveis à população nos anos de 1970. Neste período, em especial os estabelecimentos comerciais, tiveram que se adaptar tanto aos pagamento no crédito quanto no débito, que exigiu a aceitação da taxa cobrada pelo uso da máquina.

Conforme o proprietário do restaurante Primus, Airton Camini, a cobrança pode variar de 1% até 10% do valor da compra. “Oferecemos 5% de desconto para o cliente que pagar em dinheiro. É que às vezes a pessoa até tem o valor em dinheiro, mas prefere passar no débito por ser mais fácil. Só que todo mundo gosta de desconto, né?”, conta Camini.

Conforme o empresário, essa também é uma forma de fidelizar novos clientes que, sabendo que podem ter uma refeição 5% mais barata, optam por ir até o Primus.

Airton Camini é proprietário do restaurante Primus. Os 5% de desconto para quem paga com cédulas ou moedas é também uma forma de fidelizar clientes. Crédito: Júlia Amaral

Na palma da mão

Por outro lado, para os consumidores, os cartões facilitaram os pagamentos e, a partir de 1990, os brasileiros passaram por outra inovação com a popularidade do Internet Banking. O serviço permitia que os clientes fizessem transações bancárias online, como transferências e pagamento de contas.

Nesta época, também começaram a surgir os bancos digitais, que não precisavam mais de uma agência física para funcionar. Hoje, Fábio Ricardo Ritter, 41, é um dos adeptos do sistema. O analista administrativo corporativo utiliza, em especial, o Banco Inter, um dos mais antigos do país, que também não cobra taxas para os serviços.

Este é um dos benefícios, mas ainda há outros como a rapidez e a praticidade do acesso na palma da mão ou na tela do computador. “Se eu precisar de alguma coisa específica, tenho um atendente no banco digital que me tira todas as dúvidas e me dá toda informação que preciso”, destaca. Além das transferências, do uso de cartão de débito e crédito e do Pix, Fábio destaca a possibilidade de investir e fazer financiamento também por meio do banco digital.

Com a facilidade, hoje, é difícil o morador de Lajeado andar com dinheiro físico no bolso. Ele só toma precauções quando visita cidades do interior que podem não aceitar cartões ou o Pix. Nestes casos, o saque é feito em caixas multibancos.

Por outro lado, Fábio destaca a impessoalidade dos serviços dos bancos digitais e acredita que este seja o principal motivo de não ser totalmente aceito na região. “Ainda não estamos prontos para que todos tenham essa funcionalidade. Hoje, os bancos físicos são muito úteis, principalmente para pessoas de mais idade que precisam de algum auxílio para fazer as transações”. O Pix é a forma de pagamento mais recente no país, criada em 2020, mas é ele que lidera as transações de baixo custo no Brasil.

ENTREVISTA – Samuel Martim De Conto • professor de economia da Univates

ENTREVISTA – Samuel Martim De Conto • professor de economia da Univates

“O ‘dinheiro tradicional’ ainda tem importância”

A HORA – Existem chances do cheque desaparecer? Por quê?

DE CONTO – O cheque está “desaparecendo” aos poucos. Alguns anos, era útil para realização de transações ou pagamento aos funcionários. Com a ampliação do atendimento bancário, o aparecimento dos bancos digitais, bem como o surgimento de outros mecanismos de pagamento que a internet possibilitou, o cheque foi perdendo importância.

AH – Em geral, qual o público que ainda utiliza o cheque?

DE CONTO – São situações bem específicas. Por exemplo, a compra parcelada de algum bem, na qual o vendedor utiliza o recebimento dos cheques para ter uma certa garantia no recebimento do valor.

AH – Como fica a produção e circulação de cédulas com o avanço da tecnologia e surgimento de meios como o Pix?

DE CONTO – Ainda há grande circulação de dinheiro físico (cédulas e moedas) no país. Há um ano, havia 326 bilhões de reais em circulação e agora 328 bilhões de reais. Então, mesmo com todo o volume que as pessoas estão utilizando o Pix, o “dinheiro tradicional” ainda tem importância.

AH – É possível apontar se as formas de pagamentos digitais são mais ou menos seguras que as “analógicas”?

DE CONTO – Primeiramente, é preciso ter conhecimento do banco digital que será utilizado. Ou seja, pesquise sobre o banco. Antes de abrir uma conta em bancos digitais, o ideal é pesquisar bastante e de maneira aprofundada as várias opções disponíveis. Quanto à segurança, sempre suspeite de contatos “não oficiais” realizados fora do aplicativo. Também é importante usar a biometria nas operações e regularmente trocar as senhas.